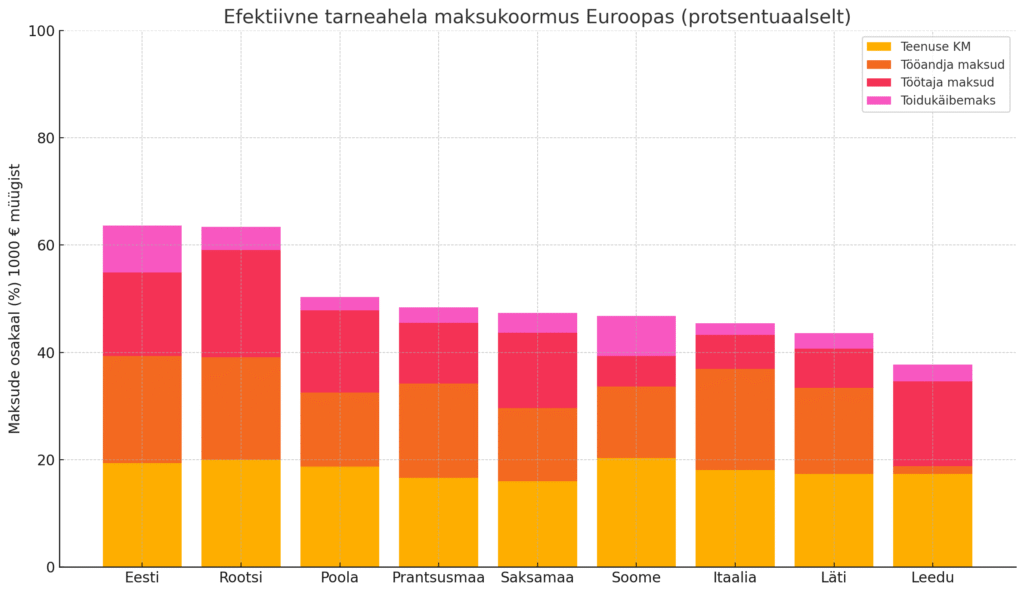

Täpsemalt – Eesti efektiivne kogu-ahela maksukoormus alates juulist on 63,84%

Arvutus on tehtud näitel, et Eesti väikeettevõtja müüb enda teenust 1000 EUR väärtuses (koos käibemaksuga) ning peale palga maksmist ostab saadava raha eest toitu. Kurb tõde on, et 1000 EUR teenust osutanud ettevõtja või tema töötaja saab kaupa lõpuks 361,58 EUR eest.

Tegelikult müüb kogu erasektor enda teenuseid ja kes ka palka teenib, siis tema kulurida moodustub samamoodi.

Alustuseks ütleme ära, et sellist arvutust klassikaliselt väga ei kasutata, sest maksukoormus on Sinu eest peidetud, kuid siin näitab arvutus täpselt ära, kui suur on teenuselt teenitava tulu ja lõpuks ostetava toidukorvi suhe maksukoormusesse alates juulist, kui käibemaksuga enamikele EU riikidele silmad ette teeme. Arvutame maksukoormuse palgamaksudega, sest töö eest tuleb maksta palka mitte dividendi, ning vaatame mis kogukuluks saame:

Samm-sammuline arvutus 1000 € pealt:

1. Käibemaks teenuselt (24%)

- Netotulu (ilma käibemaksuta) = 1000 € / 1,24 ≈ 806,45 €

- Käibemaks = 193,55 €

2. Töötasu arvutamine netotulust (806,45 €)

Ettevõtte kulusse mahub:

- Brutopalk (B), millele lisandub:

- Sotsiaalmaks: 33%

- Töötuskindlustus (tööandja): 0,8%

Valem:

- B × 1,338 = 806,45 → B ≈ 602,63 €

Töötaja maksud:

|

Maks |

% |

Summa € |

|

Tulumaks |

22% |

132,58 |

|

Töötuskindlustus |

1,6% |

9,64 |

|

Pension |

2% |

12,05 |

|

Kokku |

154,27 € |

|

|

Netopalk (kätte) |

602,63 – 154,27 = 448,36 € |

3. Käibemaks tarbimisel (24%)

Eeldades, et kogu netopalk kulutatakse toidupoes 24% käibemaksuga:

- Netokaup = 448,36 € / 1,24 ≈ 361,58 €

- Käibemaks = 86,78 €

1000 eurost jääb alles 361,58 eurot, mis päriselt kauba ostab!

Ülejäänud 638,42.- eurot on erinevate etappide maksud.

Aga vaatame kuhu see Eesti pingereas asetab:

Märkused:

- Efektiivne maksukoormus näitab, kui suur osa algsest teenuse hinnast läheb maksudeks, arvestades kogu tarneahelat: teenuse müük → töötasu → tarbimine.

- Tööandja sotsiaalmaks on protsent, mille tööandja maksab töötaja brutopalgast sotsiaalkindlustuseks.

- Töötaja maksud sisaldavad tulumaksu ning muid kohustuslikke makseid, mis töötaja brutopalgast kinni peetakse.

- Toidukäibemaks on käibemaksumäär, mida rakendatakse toidukaupadele; paljudes riikides on see alandatud määr.

Käesoleva artikli arvutused on tehtud seisuga 25.05.2025.a, eelduseks on juba kinnitatud käibemaksutõus 2025. aasta juulist.

{kind=link}